2026年第一季全球半导体市场营收达到3190亿美元,较2025年第四季增长27%,内存部门贡献最大,季度增长超过80% [1, 2]。分析师指出,人工智能服务器、数据中心及高性能计算的需求推动内存产品如HBM、DRAM及企业存储需求激增,“AI服务器、数据中心和高性能计算需求持续强力驱动内存部门,使其成为半导体市场增长的最大贡献者” [2]。

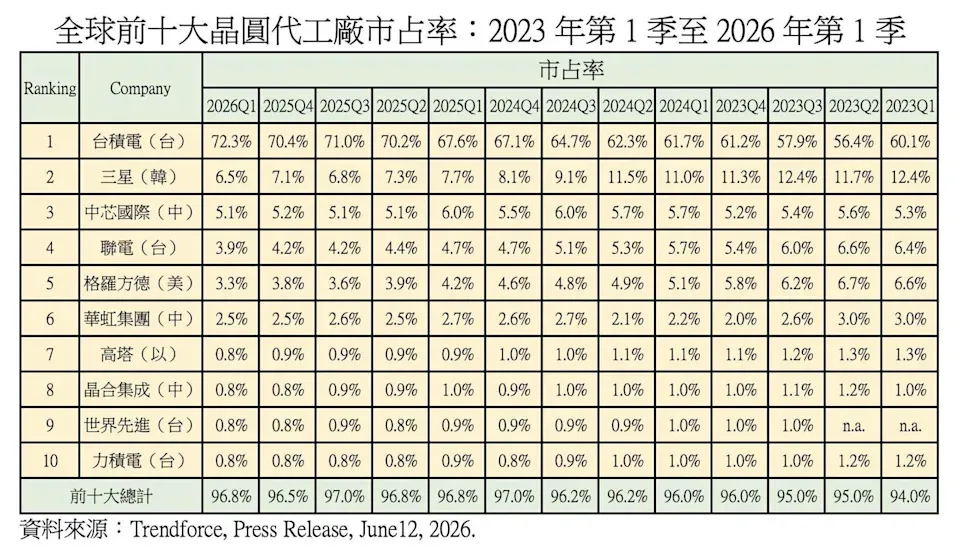

同期,全球前十大晶圆代工厂营收达到479.5亿美元,环比增长3.7%,刷新历史纪录。台积电以72.3%市场份额领跑,营收环比增长6.3%,达到约358.6亿美元,超越整体市场增速并扩大领导优势 [3, 4, 5, 6, 7, 8]。三星代工商营收下降5.8%至32亿美元,市场份额降至6.5%,继续排名第二但竞争力减弱 [3, 4, 5, 6, 7, 8]。中芯国际营收微升0.6%,约25亿美元,市场份额稳定在5.1%,居全球第三 [3, 4, 5, 6, 7, 8]。

其他晶圆厂如联电及GlobalFoundries受平均售价下跌及消费电子淡季影响,营收分别下降3.2%和11% [3, 4, 5, 6, 7, 8]。前十大晶圆厂占据市场96.8%营收,前三名合计约83.9%的市场份额 [7, 8]。

市场需求受到早期电视、个人电脑和笔记本ODM供应链订单推动,尽管智能手机生产季节性疲软,整体晶圆代工营收依然坚挺。Nexchip因此由第九位升至第八位,主要得益于相关IC订单增加 [3, 4, 5, 6, 7, 8]。

市场分析师称,“这波循环仍在加速中,获利预测的修正依旧强劲,且比大多数人想像更具永续性” [3]。主要晶圆代工厂表示,下半年代工服务价格有望因产能利用率提升及持续需求增长而上涨,特别是在AI相关先进制程及功率管理芯片领域 [3, 4, 5, 6, 8]。

展望第二季,半导体市场预期保持超过20%的季度增长,晶圆代工营收也将持续上升,增长速度加快,继续受益于AI基础设施投资及内存需求保持强劲 [1, 2, 3, 4, 5, 6, 8]。

台积电董事长魏哲家谈及人才与供应链支持时表示,“还好下大雨,不缺水了,但仍缺人才,希望屏东县政府更加努力增加人口,好支持台积电供应链的伙伴们” [4]。