2026年第一季度,全球NAND Flash市场规模达到约428亿美元,环比增长介于81.8%至83.7%之间,显示出显著的收入增长 [1, 2, 3, 4]。这一增长主要受到云服务提供商对企业级固态硬盘(SSD)需求的多倍上升推动,以支持人工智能服务器基础设施,并导致订单激增和供应短缺 [2, 3, 4]。

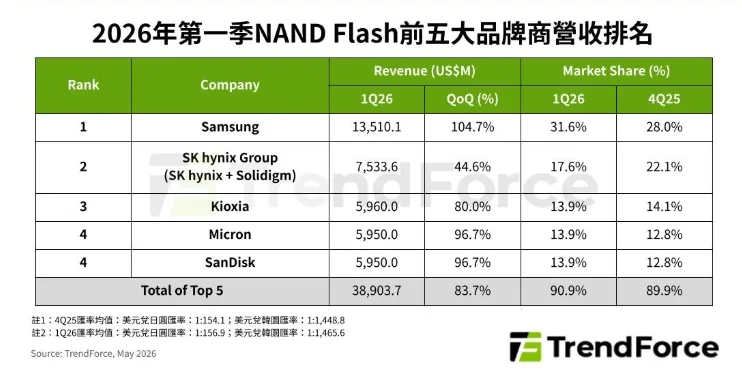

三星电子继续保持全球领先地位,第一季度营收达135.1亿美元,市场份额为31.6%,环比增长104.7% [2, 3, 4]。SK海力士集团(含Solidigm)以75.3亿美元营收和17.6%的市场份额位列第二,环比增长44.6% [1, 2, 3, 4]。第三名的镰仓存储(Kioxia)实现了59.6亿美元收入与13.9%的市场占有率,环比增长80% [1, 2, 3, 4]。

美光和SanDisk的第一季度收入均达约59.5亿美元,市场份额均为13.9%,环比增长接近96.7%。值得注意的是,SanDisk的数据中心业务收入季节性增长超过200%,显示出强劲的市场需求 [1, 2, 3, 4]。

市场供应短缺状况预计将持续至2026年第二季度,并且全年内几乎没有新增产能计划,原因是人工智能应用的需求依然强劲。TrendForce指出,"2026年主要NAND Flash原厂几乎没有新增产能,在AI需求持续强劲的前提下,预料全年将陷入供给短缺的态势" [2]。

趋势显示,原厂产能资源将优先用于服务器应用,推动大容量QLC企业级SSD的渗透率提升。TrendForce评论道,"原厂产能资源将持续倾向服务器应用,进一步推升大容量QLC企业级SSD的渗透率" [4]。

此外,更高层数的NAND Flash产品(200层及以上)预计将在年底成为市场的绝对主流,满足更大容量和性能的需求。TrendForce认为,"200层以上的高层数产品预计在年底成为市场的绝对主流" [3]。

综上,2026年第一季度全球NAND Flash市场呈现爆发式增长,主要由人工智能推动的服务器存储需求拉动。供应紧张局势短期难解,相关厂商产能和技术布局将成为关键。