華爾街分析師近日聚焦人工智慧(AI)產業鏈的缺貨瓶頸,指出GPU、CPU、高頻寬記憶體(HBM)、光通訊、資料中心散熱、水資源與缺工等六大領域面臨短缺,這些瓶頸商機預計將持續至少到2027年 [1, 2, 3]。

代理式人工智慧(Agentic AI)的崛起使伺服器CPU需求呈結構性增長,Intel、AMD與NVIDIA針對伺服器CPU推出新品積極搶占市場。KeyBanc分析師John Vinh指出:「過去幾個季度我們看到代理式AI工作負載成為新需求驅動,這類任務更適合伺服器CPU而非GPU」 [1]。

高頻寬記憶體供應持續緊張,推動美光、三星、SK海力士股價屢創新高,部分相關股票今年漲幅超過400%。光通訊技術成為AI資料中心的新瓶頸,業界加速轉向用光子傳輸,NVIDIA與康寧、Coherent、Lumentum等企業展開合作加強布局 [1, 2, 3]。

資料中心散熱已成最大基礎設施瓶頸,冷卻設備佔建廠成本約10%至15%,隨著NVIDIA GPU機櫃功率密度由25千瓦提升至600千瓦,冷卻需求大幅攀升 [1, 2, 3]。巴克萊銀行報告指出,液冷系統多為封閉迴路,具節水效果;真正耗水大戶是蒸發冷卻系統和背後電廠。Microsoft與Meta推廣無蒸發冷卻的液冷和乾式冷卻設計,谷歌則在低水風險區域仍使用蒸發冷卻展現策略分歧 [1, 2]。

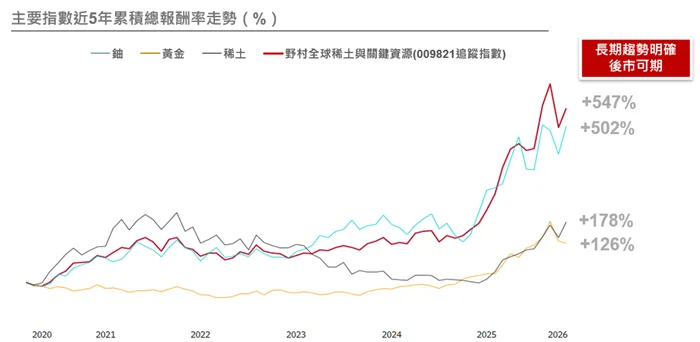

野村投信5月發表報告指出,AI引發全球電力需求激增,黃金與鈾礦成為重要戰略資源,野村推出相關ETF進行擴大布局。野村投信投資策略副總經理樓克望說道:「黃金與鈾礦代表避險與能源兩大核心投資主軸,具高度互補性,在當前政經局勢與產業轉型中占重要戰略地位」 [4, 5]。

核能,尤其是小型模組化核電(SMR),被視為支撐AI資料中心穩定供電的關鍵能源。鈾礦需求攀升但供給有限,促使能源企業積極調整布局。美國能源公司NextEra Energy與Dominion Energy宣布670億美元全股票交易併購案,以迎合AI數據中心能源需求。歐洲因電價高昂(英國5月達111.65美元/兆瓦時)和能源基建問題,恐在AI能源競賽中落後於美國和中國 [4, 5, 6]。

2026年全球與AI相關的投資預計突破8000億美元,企業端資本支出強勁。多家龍頭AI與雲端服務企業營收快速增長,富蘭克林坦伯頓科技基金經理人強納森・柯堤斯表示:「企業對AI基礎建設與應用投資需求依舊強勁,這波熱潮具有可持續性,不是短期炒作」 [7]。

不過,曾成功預測2008年金融危機的投資人Michael Burry警告稱:「現在股市對AI的無腦狂熱,簡直是2000年網際網路泡沫破裂前的翻版」,提醒市場應謹慎防範崩盤風險 [1]。

5月,AI企業Anthropic年化營收達440億美元,年增約400億美元,超越OpenAI,反映該產業高速成長。野村稀土關鍵資源ETF於6月前開放募集,吸引資金關注戰略礦產。美國NextEra Energy與Dominion Energy併購案則於6月啟動,業界後續動向備受關注 [4, 5, 6, 7]。