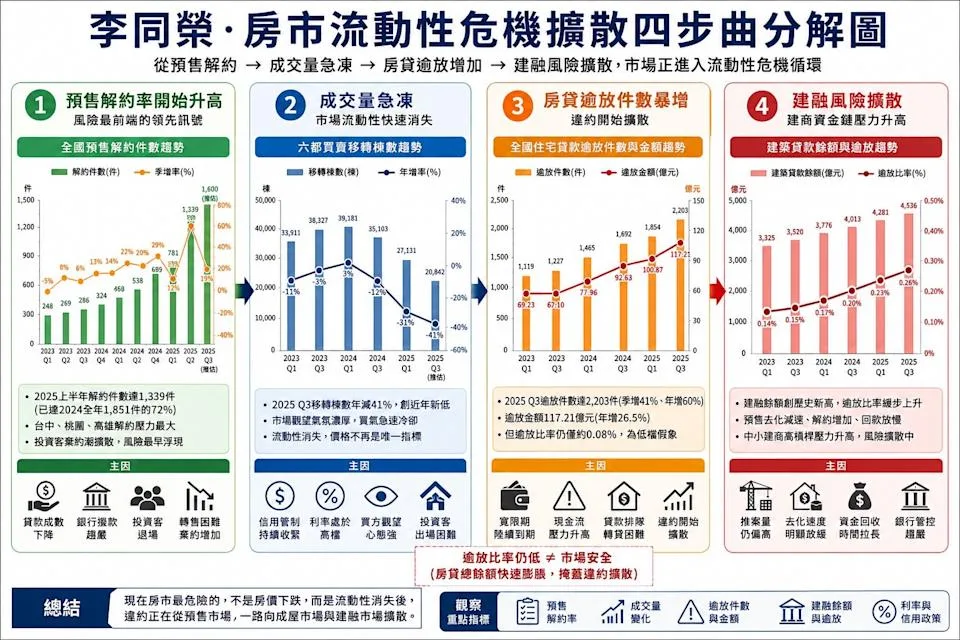

台湾房市自2025年起出现流动性危机,住宅抵押贷款违约案件和预售合同解约案件持续攀升。2025年第三季度,住宅抵押贷款违约案件上升至2203件,创九个季度新高,较上一季度增长41%,同比增长60% [1, 2, 3]。

尽管违约案件数量增加,住宅抵押贷款逾放率仍约为0.08%,因总贷款余额受房价上涨、新政策及延长贷款期限推动,快速增长 [1, 2, 3]。预售合同解约在2025年上半年达到1339件,已接近2024年全年解约总数的70%,主要集中於台中、桃园、高雄等重开发区和科技园区 [1, 2, 3]。

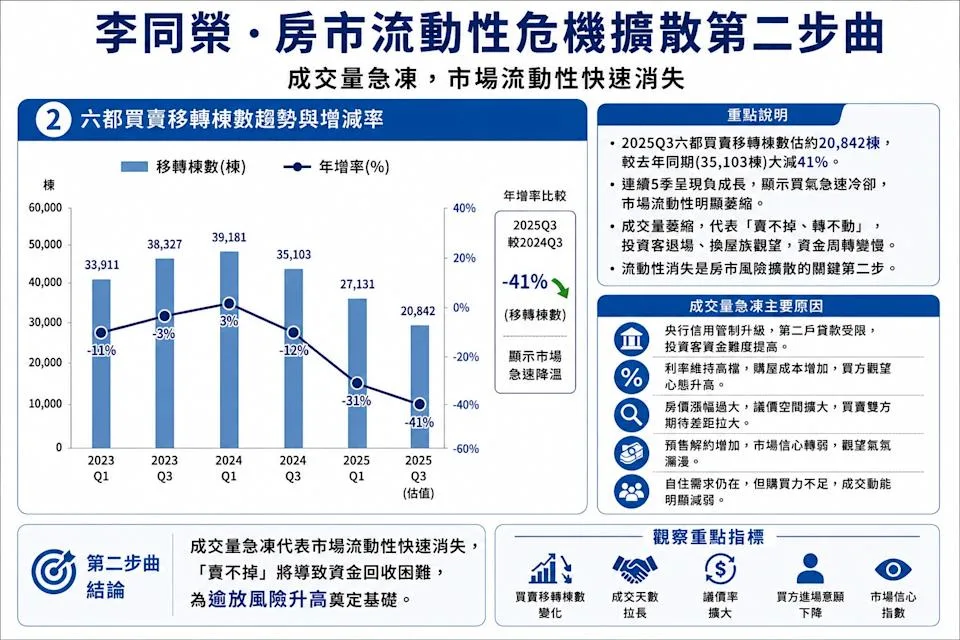

专家李同荣指出,“预售解约率上升,其实就是市场预期开始反转的第一个警讯”,并表示“2025年成交量急冻,代表市场流动性正在快速消失” [1]。市场风险已从价格波动转向流动性危机,表现为预售解约增加、交易量冻结、抵押违约扩散及建筑融资压力上升的四阶段特点 [1, 2, 3]。

2025年交易量大幅减少,多个月份成交量仅为巅峰期的一半。建设融资风险同步上升,尤其在发展迅速的区域,预售吸收变慢、解约案件增加、银行采取更严苛的放贷控制、融资成本提高,可能导致项目延期或资产出售 [1, 2, 3]。

李同荣强调,当前市场虽处于早期流动性危机阶段,尚未演变成全面金融风暴,因银行体系仍具“多重缓冲机制”,包括延期还款、展期、宽限期和资产重组等措施 [1]。

风险重点区域锁定在台中、桃园、高雄及台南部分地区,这些地区房价快速上涨,投资性购买多,预售供给过剩,科技产业繁荣推动市场投机 [1, 2, 3]。

展望后市,2026年下半年到2027年上半年,建筑融资风险料将加剧,项目推迟、资产出清可能陆续出现,市场流动性压力仍待持续关注 [1, 2, 3]。