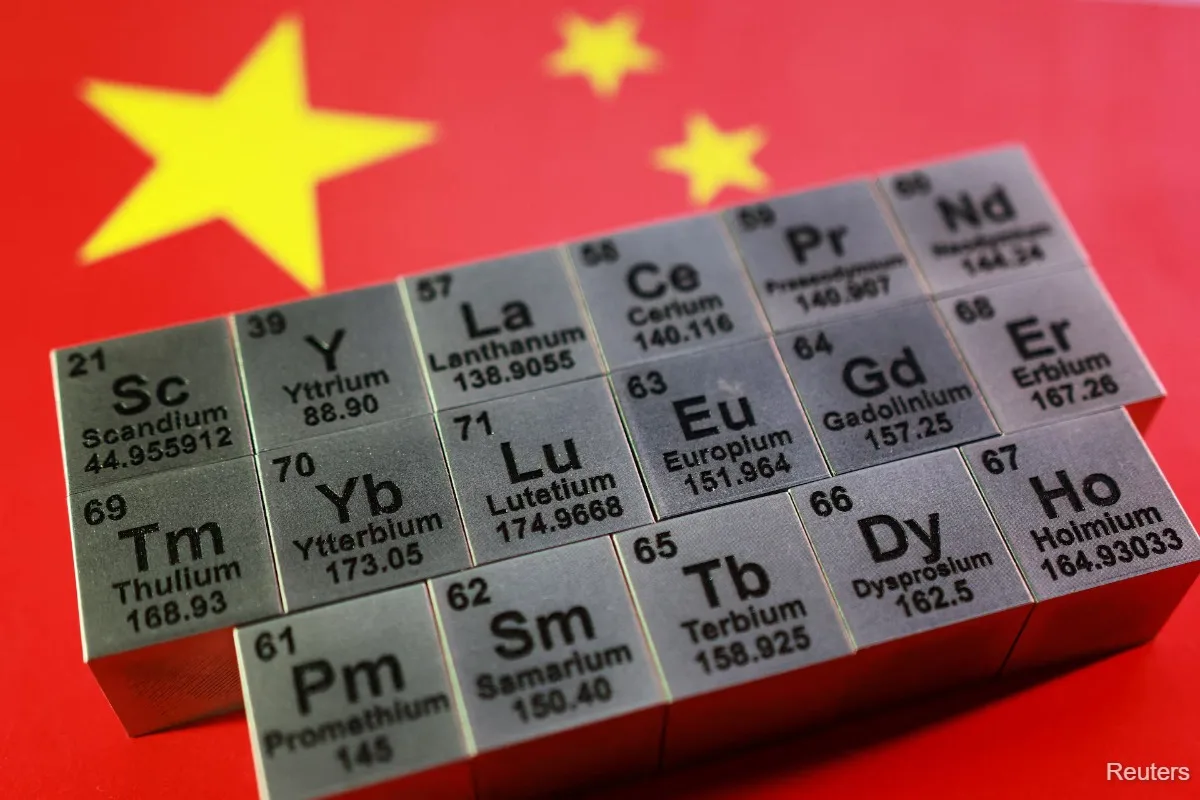

中国自2025年12月起停止向日本出口包括镝、铽、氧化钇和镓在内的多种重稀土矿产,仅有限量氧化钇货物除外,这一措施与2025年11月开始的台海外交争端密切相关 [1, 2, 3, 4, 5]。

2026年1月,中国宣布对出口日本的稀土产品实施更严格的管控,并在2月两次加码限制,重点针对三菱重工船舶及航空发动机等日本主要工业集团 [1, 3, 4, 5]。日本虽是中国以外最大稀土磁铁制造国,但在用于磁铁制造、航空航天、防务及用于芯片制造的镓等重稀土进口上高度依赖中国 [1, 2, 3, 4, 5]。

作为应对,日企如信越化学已停止接受含镝新磁铁订单,但公司拒绝置评 [1, 3, 4, 5]。日本政府官员透露,正通过释放战略库存等措施缓解影响,细节尚未公开。一位日本产业厅官员称:“日本正采取必要时释放库存等措施,虽未透露细节” [1]。

2026年3月,中国对日本稀土永磁体出口出现17.3%大幅下降,4月虽回升2.5%,但整体仍远低于历史水平 [6]。4月日本在中国稀土永磁体买家中排名第九,位居德国、韩国和美国之后 [6]。

日本此前类似2010年中国出口放缓的经验促使其囤积库存并寻找替代材料 [1, 3, 4, 5]。例如,澳大利亚莱纳斯稀土公司2026年第一季度镝和铽产量共8吨,远低于2024年中国对日出口的平均每月14吨 [3, 4, 5]。日本政府也投资澳大利亚和法国的稀土开发项目,推动供应多元化 [3, 4, 5]。

日企多元化供应能力有所提升。TDK发言人表示:“公司目前预计不会有重大影响,积极多元化供应来源” [3]。三菱汽车已确保2026年中前的稀土供应 [3, 4, 5]。

日本贸易大臣赤泽亮正于5月下旬访问中国,这是台海争端升级以来首次高级别官方访问,显示双方寻求通过对话应对紧张局面 [1, 3, 4, 5]。