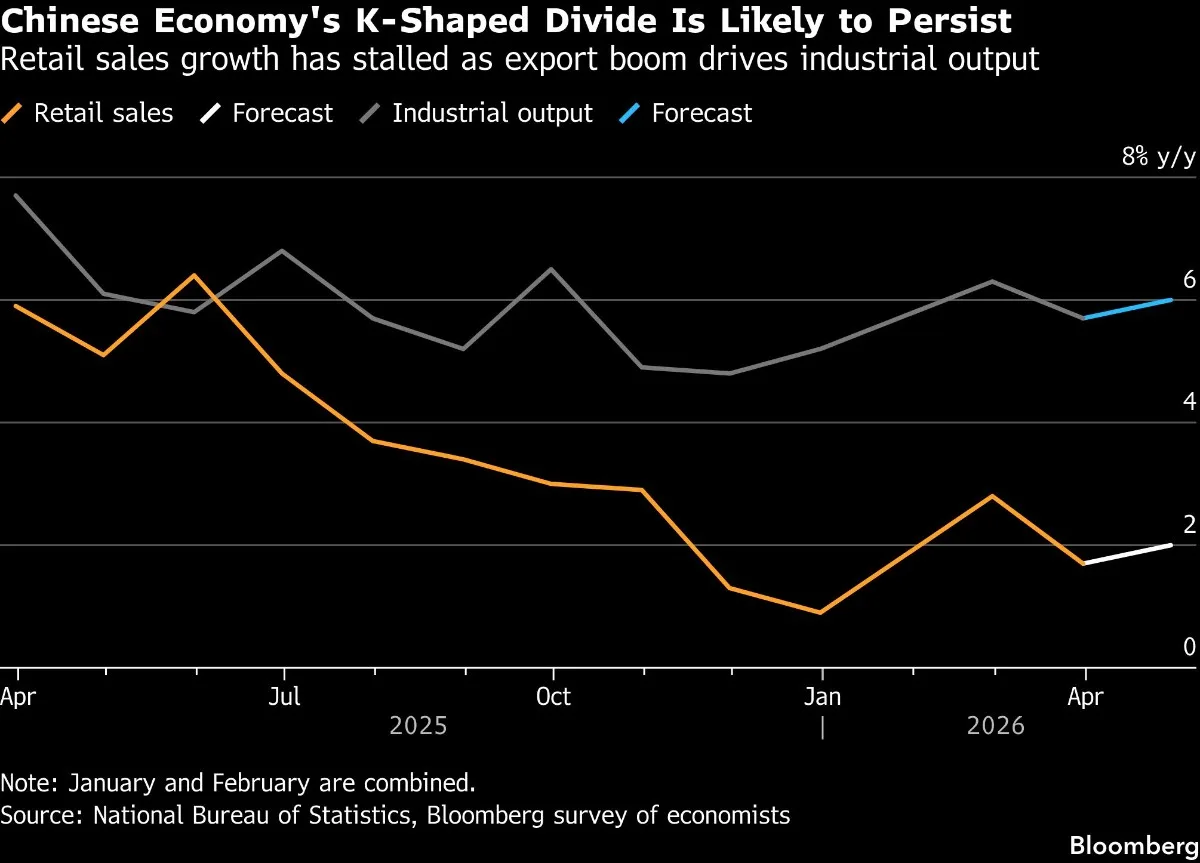

中国经济在2026年4月继续表现出K型增长模式,工业生产快速增长,而消费者支出仍然疲软。4月工业生产同比增长约6.0%,相比3月的5.7%有所提升,显示制造业继续保持强劲态势 [1, 2]。同期,零售销售同比仅增长1.9%,虽然较3月的1.7%有所回升,但仍是疫情以来较为低迷的年初表现之一 [1, 2]。

中国出口表现亮眼,4月同比激增14.1%,得益于全球人工智能投资热潮以及中东地区冲突对可再生能源产品需求的拉动 [1, 2]。花旗银行首席经济学家余向荣表示:“我们预计K型分化将延续至4月,工业生产保持活跃,但内需疲弱的现象依旧明显。” [1]

中国政府在2026年3月减少了财政支出,且中央银行在流动性充裕和信贷需求疲软的背景下没有进一步放松货币政策的迹象 [1, 2]。劳动力市场长期疲软和持续的房地产危机成为提振消费者信心的主要障碍 [1, 2]。

在国际层面,中美贸易关系趋于稳定,尤其在美国前总统特朗普访华的推动下,出口前景受到一定支撑 [1, 2]。不过政策制定者显然对持续推动消费增长采取观望态度,此前多年的刺激措施效果有限 [1, 2]。

总体来看,2026年4月的经济数据凸显出中国经济内部的分化趋势。工业和出口驱动的外部动力依然较强,而内需的复苏仍显疲软。鉴于当前政策立场,短期内消费复苏或将缓慢推进。