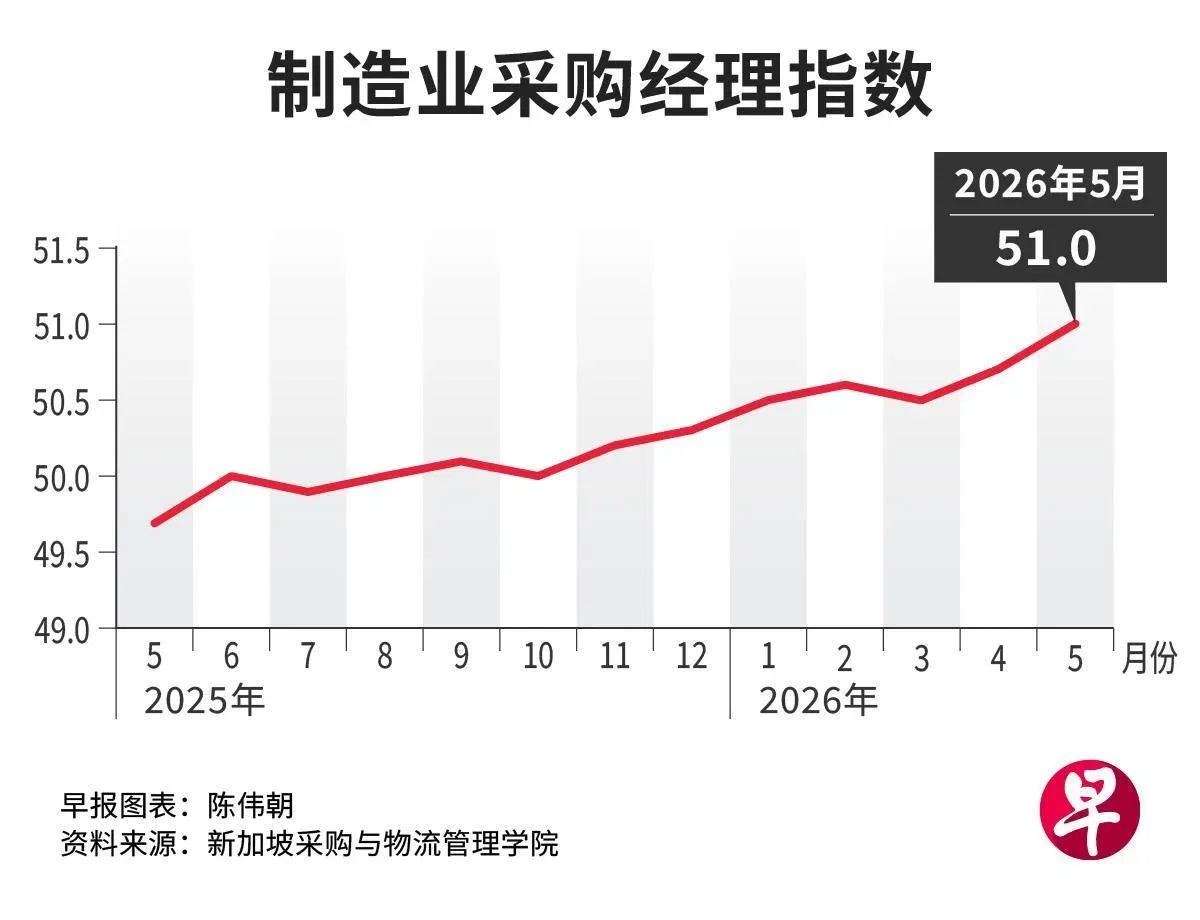

新加坡制造业采购经理指数(PMI)在2026年5月上升0.3点至51.0,标志着制造业连续第十个月扩张,并达到自2024年12月以来的最高水平 [1, 2, 3, 4]。电子业PMI亦上升0.2点,达到51.9,为自2018年8月以来最高,并延续了12个月的增长态势 [1, 2, 3, 4]。PMI值在50以上代表扩张,低于50代表收缩 [1, 2, 3, 4]。

整体制造业和电子业的增长得益于人工智能技术周期带来的强劲需求。新加坡采购与物流管理学院执行董事傅豪指出,"在人工智能驱动的技术周期强劲需求支撑下,整体制造业前景保持乐观。尽管投入成本上升和供应商交货速度放缓,继续对利润率和运营效率构成挑战,但订单积压的增加和商业信心的改善,反映制造商对近期增长前景仍持审慎乐观态度" [1, 2]。

然而,供应链问题依旧严峻。制造业供应商交货指数连续第5个月收缩,电子业更连续第7个月下降,反映运输时间延长和供应链持续紧张 [1, 3, 4]。华侨银行首席经济师林秀心称,"制造业的订单积压和未来业务指标均有所走强,显示目前从需求角度来看,制造业的乐观情绪依然不减。尤其值得一提的是,未来业务指数已连续第七个月扩张,表明人工智能相关的增长势头仍在持续" [1]。不过,OCBC首席经济师Selena Ling提醒,"如果中间产品的采购跟不上需求,未来产能管道可能面临真正的供应限制" [2]。

库存方面,成品存货呈下降趋势,显示高需求正在消耗库存,可能导致未来供应紧张 [2]。大华银行助理经济师Jester Koh表示,"订单积压和成品指数显示电子产出未能跟上需求。产能利用率提升空间增大,有助未来几个月电子制造业活动,企业预计将继续减少库存" [2]。

地区范围内,东盟制造业PMI在5月回升至51.5,结束连续两个月放缓,连续第11个月扩张 [1]。韩国和台湾的制造业也因AI需求增长表现向好,或将带动新加坡制造业进一步发展 [1]。

新加坡2026年全年GDP增长预测因强劲经济数据被上调至3.5% [1]。新加坡采购与物流管理学院于6月2日公布了5月PMI数据,显示制造业整体前景向好,但供应链挑战仍需关注 [1, 2, 3, 4]。