美国劳工部6月5日发布的数据显示,2026年5月美国非农就业岗位增加172,000个,超过市场预期,失业率维持在4.3%不变,平均小时工资环比上涨0.3%,同比增长3.4% [1, 2, 3, 4]。这一强劲的就业表现加剧了市场对美联储年内可能继续加息的预期,而非此前预期的降息,进一步影响了市场情绪 [1, 2, 3, 4]。

美联储即将于6月16日至17日召开新任主席凯文·沃什主持的货币政策会议。沃什面临在通胀控制和白宫降低借贷成本压力之间寻求平衡的挑战。海军联邦信用社首席经济学家Heather Long指出:“凯文·沃什必须在通胀问题上表现得非常强硬,否则他将失去债券市场的信任。” [1]

强劲就业数据公布当天,美国国债收益率明显上升,2年期美债收益率上涨10个基点至4.14%,10年期收益率上涨6个基点至4.54% [3, 4]。与此同时,美股大幅下挫,纳斯达克指数跌幅达4.18%,标普500指数下跌2.64%,道琼斯工业平均指数跌1.35%。费城半导体指数暴跌超过10%,创下自2020年3月以来最大单日跌幅,市值蒸发约1万亿美元 [2, 5]。

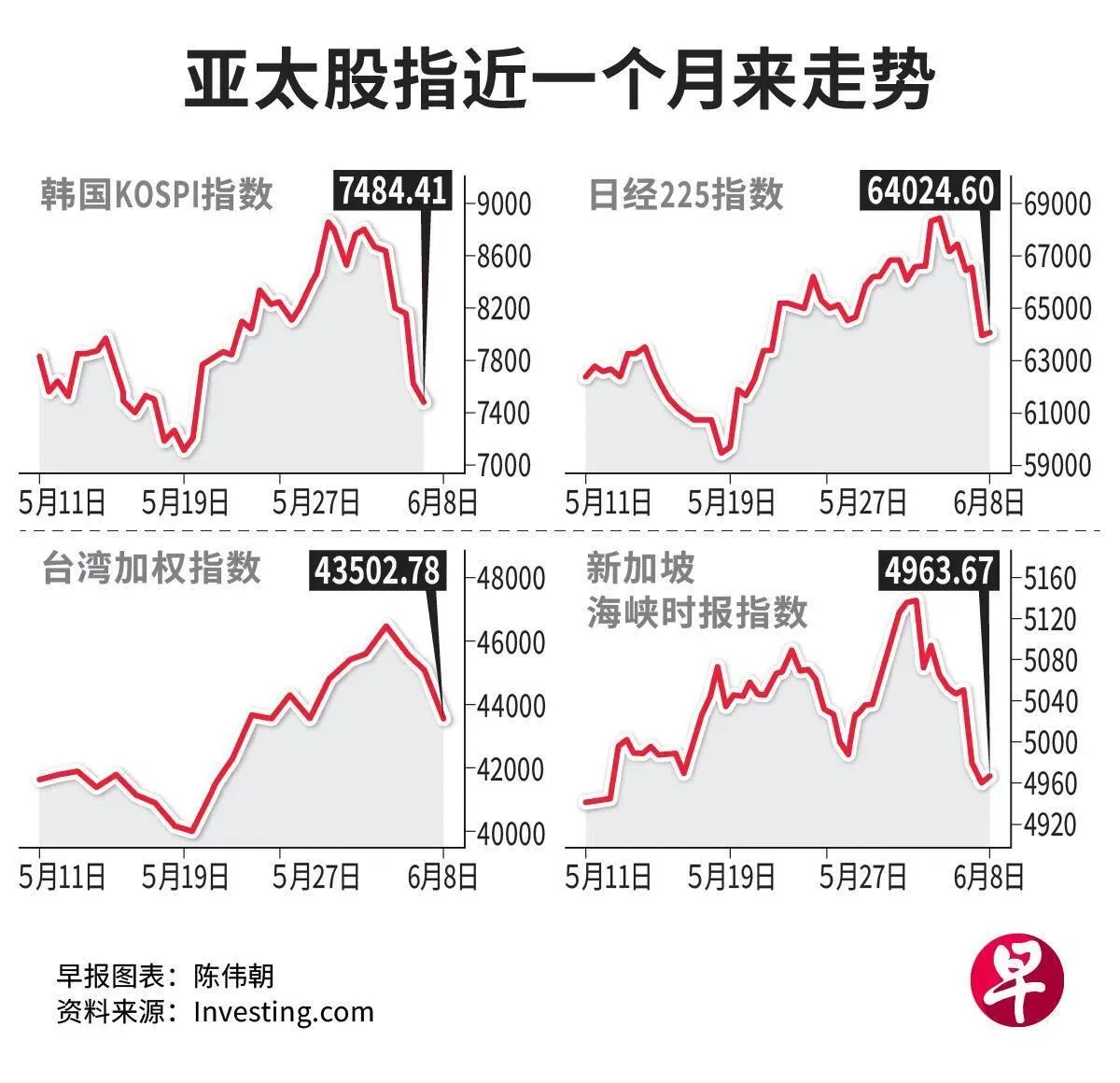

亚洲市场也受到影响。6月8日,台股加权指数跌5.39%,台湾积体电路制造公司(TSMC)股价下跌6.69%,香港恒生指数开盘下跌1.52%,上海综合指数下跌2.21%,新加坡海峡时报指数跌1.38%,科技股普遍大跌,29只成分股中有29只下跌 [6, 7]。韩国KOSPI指数大跌8.29%,触发熔断机制,日本日经225指数下跌3.85%,台湾指数也下滑3.48% [8]。Saxo银行策略师Charu Chanana分析称:“市场目前面临几个因素的同时作用,这包括AI股票赛道拥挤、少数AI领域头部公司独占鳌头令市场变得脆弱、投资者担忧AI融资问题,以及地缘政治风险加剧。” [8]

6月9日,亚洲市场出现反弹。中东局势缓和、AI板块抛售趋缓、油价下跌提振投资者风险偏好,新加坡海峡时报指数上涨1.2%。投资者采取“逢低买入”策略,重点关注科技股 [9, 10, 11]。FSM Global高级研究分析师胡瑜表示:“目前走势更像是AI带来的牛市中一次大幅回调,但不是长期熊市的开端。重要的是,目前基本面尚未出现普遍恶化。” [8]

尽管中东局势紧张和部分企业宣布裁员,美国劳动力市场整体依然坚挺,这为美联储在利率决策上提供谨慎依据 [3, 4]。美联储6月中旬的政策会议将受到市场密切关注,投资者将寻找更多关于未来利率路径的线索。