SpaceX于5月20日至21日向美国证券交易委员会正式提交首次公开募股(IPO)文件,计划在纳斯达克上市,股票代码为SPCX [1, 2, 3, 4]。公司预计通过本次IPO筹集高达750亿美元(约合960亿新加坡元),估值可能达到1.5万亿至2万亿美元,成为历史上最大规模的IPO之一 [1, 2, 5, 3, 4]。

此次IPO设计了双重股权结构,保持埃隆·马斯克约85%的投票控制权。马斯克持有约12.3%的A类普通股和93.6%的B类超级投票权股,后者拥有10倍投票权 [1, 6, 4]。公司的董事会大多为马斯克支持者,确保他对公司的掌控力不受稀释 [5, 6, 4]。

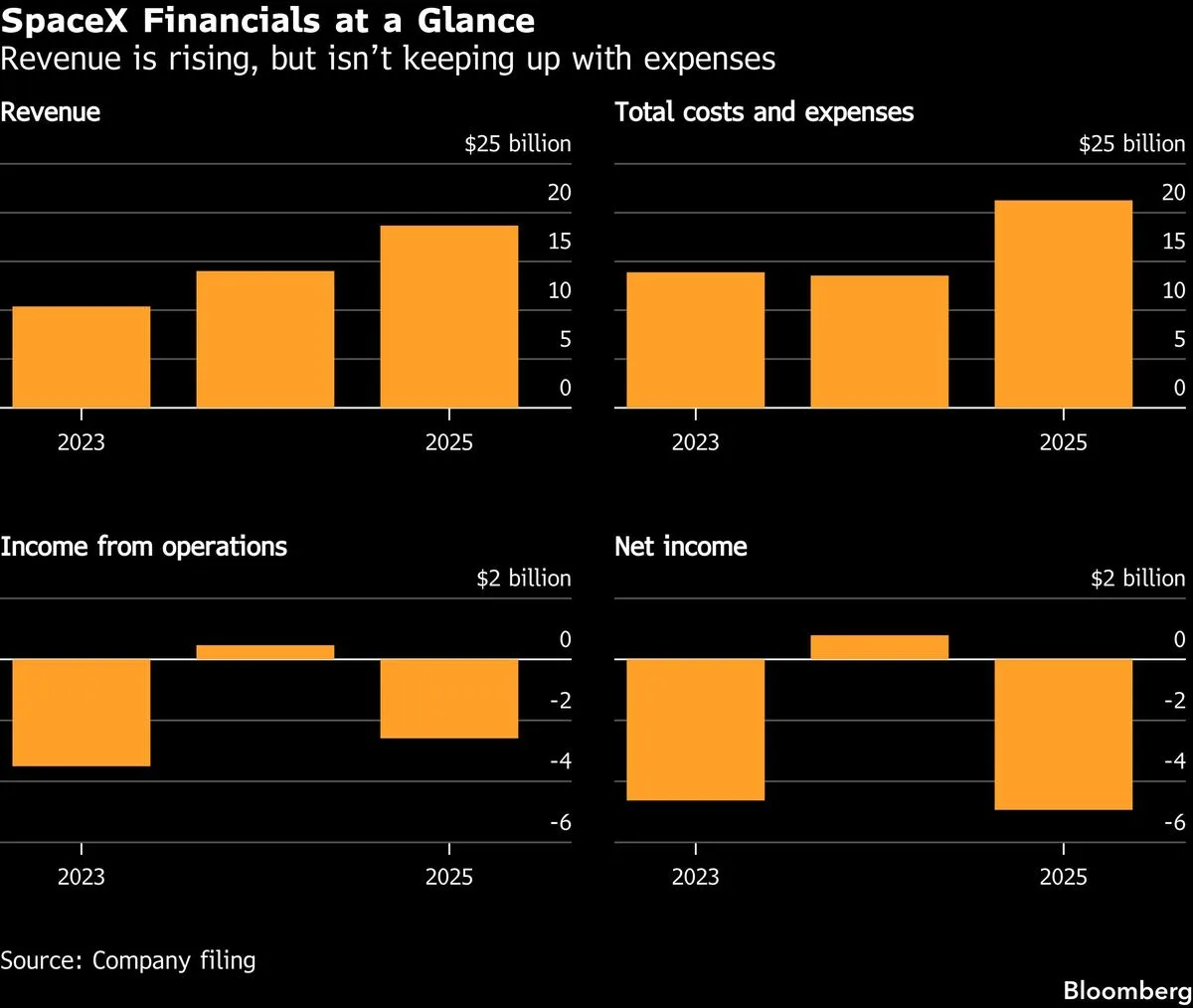

2026年第一季度,SpaceX实现收入46.9亿美元,但净亏损大幅扩大至42.8亿美元,远高于2025年同期的5.28亿美元亏损 [1, 2, 7]。2025年度收入为187亿美元,较2024年140亿美元增长显著,但净亏损4.94亿美元,去年同期则盈利7.91亿美元 [1, 2]。

收入主要来自星链卫星互联网业务,用户数从2023年的230万激增至2025年的890万。星链2025年收入约114亿美元,运营利润达44亿美元,同比增长约50% [1, 5, 7]。但火箭发射业务持续亏损,2026年第一季度收入6.19亿美元,运营亏损6.62亿美元,2025年度收入40亿美元,运营亏损6.57亿美元 [1, 7]。

人工智能部门xAI自2026年2月并入SpaceX,2025年收入32亿美元,运营亏损64亿美元。公司计划大幅扩展AI算力和数据中心,以支持快速增长的业务需求 [5, 7]。SpaceX 2025年资本开支达207亿美元,过半用于AI业务相关投入 [1, 7]。公司计划建设太阳能轨道数据中心,年计算能力达100太瓦,约占2025年美国电力总发电量的20% [1, 5, 7]。

IPO承销团包括高盛、摩根士丹利、美国银行、花旗和摩根大通等大型投行 [3, 6, 4]。路演预计最早于6月4日启动,6月11日或12日定价并开始交易 [3, 4, 7]。

内部交易方面,2025年SpaceX与相关马斯克旗下实体如Tesla、xAI和社交平台X之间的交易总额约6.5亿美元,引发治理和利益冲突关注 [5]。Tesla持有约1900万股SpaceX A类股票,并与SpaceX合作推进芯片制造及太阳能工厂项目,助力SpaceX的AI中心供电 [5]。

市场专家警告,SpaceX上市可能分散投资者对Tesla的关注和资金,给后者股价带来压力。Integrity Asset Management投资组合经理Gilbert表示,“这对特斯拉绝对不是好事,我们认为马斯克的重心将更多转向SpaceX。虽然他过去能同时兼顾多个项目,但感觉SpaceX是他倾注心血的‘宠儿’,而特斯拉可能被边缘化。” [8]

SpaceX面临卫星与太空碎片碰撞风险、监管挑战、AI人才招聘难题以及月球经济和人体增强技术的技术复杂性等风险 [7, 9, 10]。人工智能合作伙伴Anthropic将支付SpaceX每月12.5亿美元,直至2029年5月,用于AI计算能力支持 [7, 9]。

马斯克的薪酬计划与公司远大目标挂钩,包括在实现火星永久殖民地和估值达到6.6万亿至7.5万亿美元时,可获得多达10亿股B类股票作为奖励。他本人2025年基础薪水为5.4万美元,但拥有限制性股票奖励,激励其达成高难度目标 [5, 11]。