SpaceX、OpenAI和Anthropic计划在美国进行首次公开募股(IPO),预计筹集资金约700亿美元,这可能推动新一轮科技支出,惠及亚洲服务器零部件、专用材料、散热组件和电力设备供应商 [1, 2, 3]。

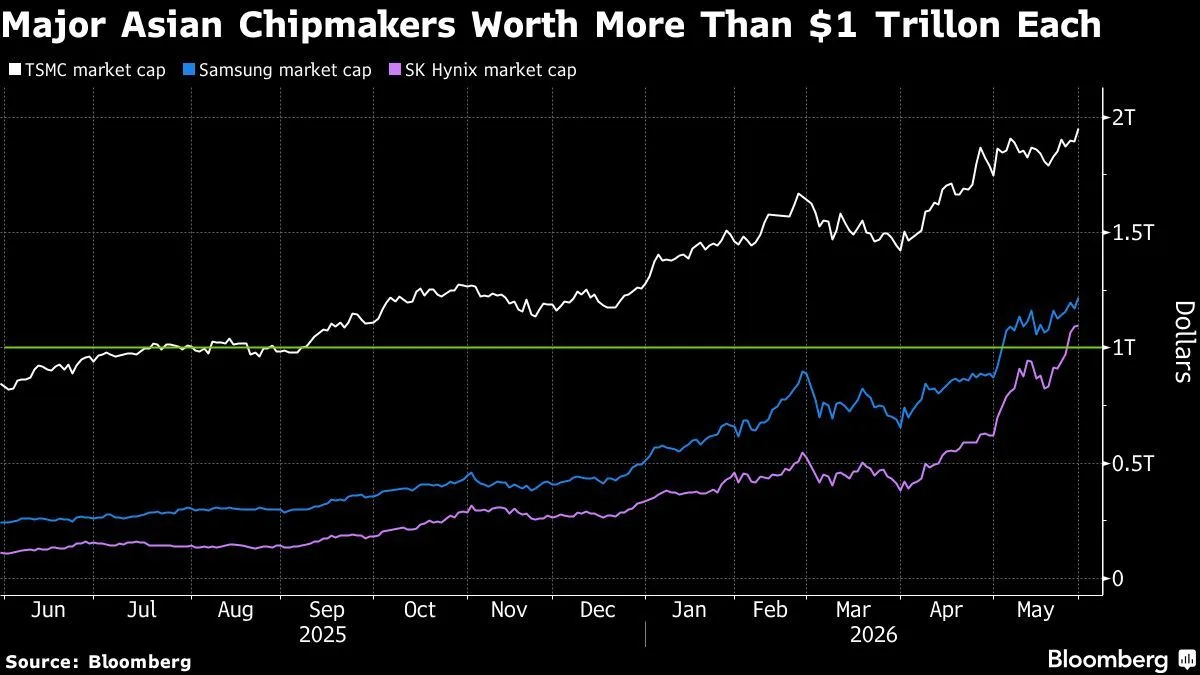

业内预计,这一新增资金将叠加在大型超大规模云服务商已经承诺的超过7500亿美元的人工智能相关资本支出之上 [2, 3]。亚洲芯片制造商如台积电、三星电子、SK海力士、三星电机及日本伊宾电工等公司已从数据中心建设中受益,成为主要受益者 [2, 3]。

投资者普遍担忧半导体公司估值过高,逐渐转向电子元件制造商及专业供应商,这些被视为亚洲人工智能产业链中的下一个赢家 [2, 3]。人工智能支出和半导体扩建不仅推动芯片领域的发展,也带动服务器组件、高级封装、芯片测试、光通信、电力设备和散热技术等相关行业的增长 [2, 3]。

电力供应被认为是人工智能数据中心面临的瓶颈,投资者关注变压器、燃料电池、电缆和燃气轮机相关公司。Gam投资管理基金经理Jian Shi Cortesi表示,“电力目前是市场中持有比例最低但最重要的瓶颈” [3]。

部分投资者还将目光投向除聊天机器人之外的人工智能应用,如机器人和自动驾驶汽车,这提振了LG电子等公司的股价 [3]。

Eastpring Investments的亚洲股权投资专家Ken Wong指出,“人工智能IPO或将进一步促进资本支出热潮,而亚洲芯片股票目前估值偏高,我们正在降低半导体行业配置,转而关注电子元件制造商” [2]。IG国际市场分析师Fabien Yip表示,“亚洲的资金流入在最新芯片制造商的财报中非常明显,随着人工智能热潮的成熟,其影响正扩展到传统纯芯片制造商以外的公司” [2]。

Jupiter资产管理的投资组合经理Sam Konrad预计,“人工智能资本支出周期将持续多年,投资者倾向寻找既能直接受益又估值相对便宜的公司” [3]。BNP Paribas投资合伙人宋喆则提到,“下一波关注点不再是整个半导体群体,而是专注于台湾和中国企业,涉及高级封装、基板、芯片测试、光通信、电力设备、散热技术及服务器等细分领域” [3]。